Le régime de l’apport-cession où comment optimiser la cession de son entreprise ?

Vous êtes un chef d’entreprise/dirigeant et vous pensez à la cession de votre entreprise… Un conseil : il faut anticiper ! En effet, il est important d’en assurer l’optimisation fiscale. Si certains optent pour une optimisation par le biais de la donation, il existe également le mécanisme d’apport-cession encadré par l’article 150 O B ter du code général des impôts. Voici le principe.

Le principe de l’apport-cession

Ce mécanisme s’adresse au chef d’entreprise/dirigeant qui détient en direct des titres de la société qu’il souhaite céder. Dans un premier temps, le dirigeant fait l’apport de ses titres auprès d’une holding soumise à l’IS dont il a le contrôle. La plus-value réalisée est alors placée sous le régime du report d’imposition prévu à l’article 150 O B ter du code général des impôts.

Dans un second temps interviendra la cession par la holding des titres apportés.

Avantages et fonctionnement du 150 O b ter

La plus-value réalisée au moment de l’apport des titres à la holding n’est pas soumise à l’impôt sur la plus-value des personnes physiques. En effet, grâce à l’article 150 O B ter du code général des impôts, il est possible de bénéficier d’un report d’imposition sous condition :

- Soit la holding conserve les titres pendant au moins 3 ans avant de les céder.

Le principal objectif est de reporter ’imposition dans 3 ans.

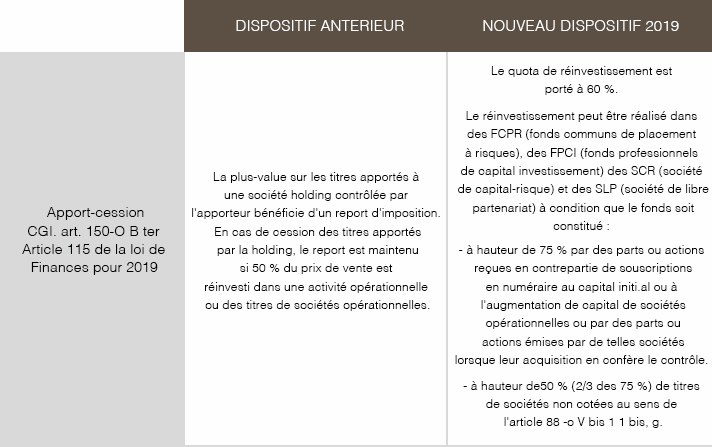

- Soit, dans les deux ans suivants la cession et à partir du 1erjanvier 2019, la holding réinvesti au moins 60% de la cession totale dans des investissements éligibles au 150 O B ter.

L’objectif est de se constituer des compléments de revenus grâce à l’investissement réalisé. Bien souvent, ce sont des petites ou moyennes entreprises qui sont éligibles au dispositif 150 O B ter. Vous participez ainsi au développement de l’économie française.

WATSON Patrimoine peut vous proposer de réinvestir dans des sociétés éligibles au 150 O B ter et peut vous conseiller au moment de la cession de votre entreprise. Contactez-nous.

Les nouveautés du dispositif apport-cession suite à la Loi de finances 2019 – Applicable pour les cessions réalisées à compter du 1er janvier 2019. Source Fidroit