La protection de l’investisseur renforcée avec MIFID 2

Depuis le 3 janvier 2018, « MIF 2 » est entrée en vigueur sur le secteur Financier Européen (MIF pour Marchés d’Instruments Financiers 2).

Elle se compose de deux blocs :

– MIFID pour la partie directive

– MIFIR pour la partie règlement

Suite à la crise financière de 2008 et de l’évolution des marchés financiers, il était important de corriger les faiblesses de MIF 1. Ainsi MIF 2 va changer le cadre des marchés d’instruments financiers et renforcer la protection et l’information auprès des investisseurs.

Voici les principaux axes développés par MIFID 2 et qui s’appliquent aux cabinets de gestion de patrimoine, mais également aux banques.

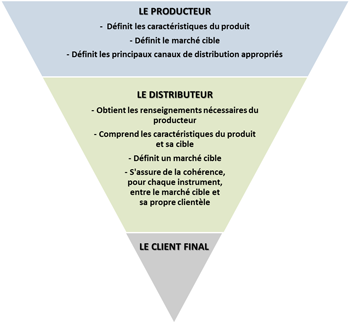

MIFID 2 et la Gouvernance des produits

Désormais, les responsabilités du Producteur et du Distributeur d’instruments financiers sont mieux définies et sont liées dans la chaîne de commercialisation.

Le Producteur conçoit ses instruments financiers et doit prévoir un dispositif de validation, définir un marché cible et fournir au Distributeur toutes les caractéristiques utiles du produit.

Le Distributeur doit quant à lui obtenir les renseignements utiles relatifs auxdits instruments financiers afin d’évaluer la compatibilité avec les besoins du client et son profil investisseur.

Le client est ainsi au cœur de la directive MIFID 2 pour instaurer une relation de confiance avec le distributeur et améliorer la pertinence du conseil.

Source AMF France – publiée le 28 décembre 2017

La transparence de rémunération

Tous les acteurs soumis à MIFID 2 devront justifier de leur rémunération qui devra être acceptée par le client en amont de chaque transaction ou fourniture de service. Ainsi, les honoraires ou commissions perçues ne pourront plus influencer la souscription de tel ou tel contrat.

La perception de ces rémunérations devra respecter 3 règles :

– Améliorer la qualité de service au client

– Ne pas nuire à l’obligation d’agir au mieux dans l’intérêt du client

– Informer le client de l’existence de rémunération sous n’importe quelle forme, le montant ou mode de calcul et cela en amont de la fourniture du service

Le conseil indépendant

MIFID 2 introduit la notion de « conseil en investissement fourni sur une base indépendante et impose aux entreprises d’investissement fournissant le service de conseil en investissement de préciser si elles agissent de manière indépendante ou non.

» (Source AMF – publié le 27 décembre 2017)

Cette nuance obligera le prestataire fournissant un conseil indépendant de proposer un éventail large et suffisant d’instruments financiers (diversités d’émetteurs, de fournisseurs).

Information et devoir de conseil

Désormais, il est indispensable de délivrer aux clients plus d’informations sur les coûts, les charges et les frais supportés au moment de l’achat du produit mais également tout au long de la durée de vie du produit.

Le produit délivré doit correspondre à votre profil investisseur et à vos objectifs d’investissement. Un Document d’Information Clé (DICI ou KID « Key Information Document ») doit vous être remis dans le but de comprendre le produit, les frais afférents à celui-ci et pouvoir ainsi comparer les produits entre eux.

Les engagements de WATSON Patrimoine

La transparence et la pertinence du conseil sont au cœur de la relation instaurée avec chacun de nos clients. En février 2016, notre cabinet a obtenu la norme ISO 22222 délivrée par l’AFNOR et qui certifie notre engagement dans le Conseil en Gestion de patrimoine.

MiFID 2 vient renforcer cette volonté de mettre en avant les intérêts des clients, sans être influencé par un intérêt extérieur.

Notre cabinet WATSON Patrimoine s’inscrit déjà dans le processus de confiance et de protection de nos clients investisseurs. En effet, nous partageons les préoccupations du législateur et notamment la directive MIFID. C’est un engagement quotidien auquel nous attachons de l’importance.